据 记者不完全统计杠杆式投资股票,数据显示,在上述公司中,超四成公司业绩预喜(预增、续盈、扭亏及略增)。剔除亏损公司,预计上半年净利润增幅下限超过1000%的公司有12家,介于100%至1000%的有207家。

记者不完全统计杠杆式投资股票,数据显示,在上述公司中,超四成公司业绩预喜(预增、续盈、扭亏及略增)。剔除亏损公司,预计上半年净利润增幅下限超过1000%的公司有12家,介于100%至1000%的有207家。

凌激表示,推动新一轮大规模设备更新和消费品以旧换新,是党中央着眼高质量发展大局作出的重大决策部署,将有力扩大内需、促进投资、升级消费,并为包括外资企业在内的各类企业提供巨大市场空间。中国将坚定不移推进高水平开放,优化营商环境,一视同仁支持内外资企业参与大规模设备更新和消费品以旧换新,以及相关政府采购和项目投资等。希望外资企业把握机遇,深耕中国市场,加大在华投入。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

连续点评多家上市公司中报的民生证券,或许没有意识到,自身的业绩似乎有些难堪?

营收净利同比锐减

点评上市券商中期报告,或许为时过早。然而,作为发债机构的民生证券,已经在今年8月8日签发了《公司债券中期报告(2024年)》。

这份中报列示的2024年上半年财务数据未经审计,但经信永中和会计师事务所(特殊普通合伙)(简称:信永中和)审阅。

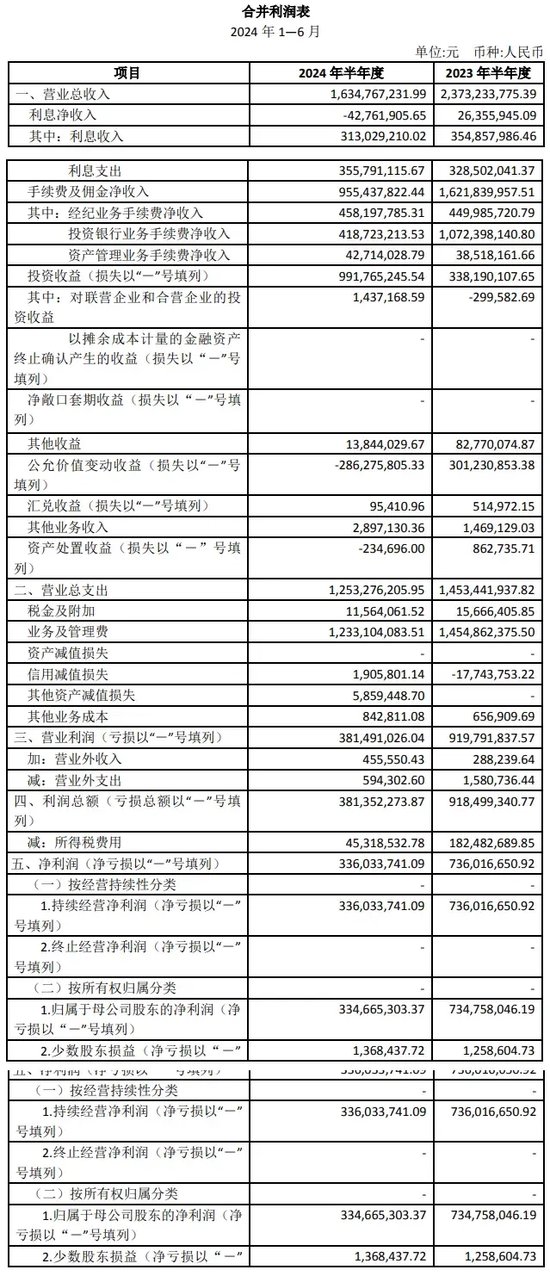

数据显示,2024年上半年民生证券营业收入16.35亿元,同比下降31.12%;归母净利润3.35亿元,同比下降54.45%。

为何会如此惨烈?

行家查看了合并利润表。自营业务跃居第一大业务,揽收7.04亿元,同比增长10.06%。经纪业务净收入4.58亿元,同比增长1.82%。资管业务收入0.43亿元,同比增长10.89%。以利息净收入计,信用业务揽收0.43亿元,同比下降262.25%。而在2023年上半年揽收10.72亿元的投行业务,本期仅有4.19亿元,同比下降60.95%。

自称稳居行业前列

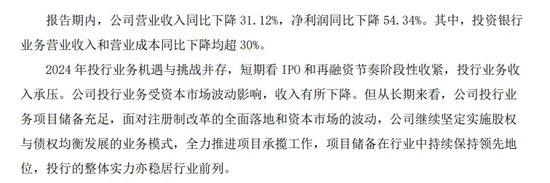

要知道,投行业务是民生证券的支柱业务。本次同比减收6.54亿元。究竟发生了什么?

翻开中报正文,涉及投行业务的表述,看上去“形势一片大好”。比如这段——

既然稳居行业前列,投行业务如何达成“营业收入和营业成本同比下降均超30%”的成果,行家依然是一头雾水。

同样让行家疑惑的,还有此前三年的业绩数据。

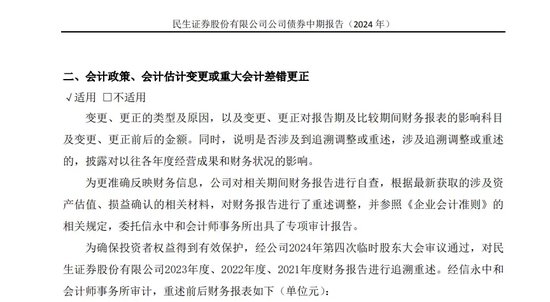

追溯调整三年业绩

在本次中期报告发布时,民生证券一并修正了此前三年经审计的财务数据。

民生证券表示,为更准确反映财务信息,确保投资者权益得到有效保护,根据最新获取的涉及资产估值、损益确认的相关材料,对2021年至2023年财务报告进行了重述调整,委托信永中和出具了专项审计报告。

由于民生证券没有列表对比更新前后的业绩数据,行家手动对合并利润表进行了统计:2021年营业收入调降11.97%,归母净利润调减17.90%;主营业务中,自营业务调减37.31%,经纪业务调减0.41%;投行业务调增4.29%。2022年,营业收入调增4.64%,归母净利润调降9.98%;投行业务调减6.43%,自营业务由-2.02亿元调整为1.92亿元。2023年,营业收入调减1.11%,归母净利润调减6.09%;投行业务、资管业务和自营业务分别调降0.41%、0.15%和8.31%。

囿于专业素养,行家不确定数据差别不小的原因所在,单从普通投资者的角度来理解:在此之前,民生证券各期年报都曾经过审计。而本次未经审计的中报追溯调整了此前的业绩数据。那么,是否需要全网下架已发布的财报,并更新为修订版?

同日宣布受让对价

就在民生证券披露债券中报的同一天,国联证券在8月8日盘后连发公告,官宣并购民生证券的对价:294.92亿元。

公告显示,国联证券拟通过发行A股股份方式向国联集团、沣泉峪等45名交易对方购买其合计持有的民生证券99.26%股份,并募集配套资金。

与并购进展同时发布的,还有《民生证券股份有限公司两年一期审计报告》。其中列示了经信永中和审计的2022年,2023年和2024年一季度报告。

翻了翻,今年一季度民生证券营业收入1.61万元,相当于2023年全年的28.26%;归母净利润3.26亿元,相当于2023年全年的51.00%。

而前述未经审计的中期财报显示,2024年上半年营业收入相当于2023年全年的43.52%;归母净利润相当于2023年全年的52.36%。

如果忽略审计带来的差异,今年二季度,民生证券的净利润出现了断崖式下降!

从时间节点来看,在确定民生证券本次转让对价之前,国联证券是否了解到这一情况,又是否成为谈判的筹码了呢?

主要高管相继出走

今年5月,在熊雷鸣转正出任民生证券总裁之际,行家曾经点评了主要高管团队的变动。

如今想来,这还只是开端。

对比如今的高管名单,行家发现杨卫东和苏鹏已从民生证券执行委员会成员中“消失”。今年5月刚刚获聘为副总裁、董事会秘书的杨海,新增进入执委会。

据媒体报道,苏鹏此前已辞任民生证券执委会委员、副总裁职务。他于今年7月30日加盟华金证券,拟任分管经纪业务和研究业务高管。

民生证券执委会副主席、首席运营官、执行副总裁杨卫东,近期也递交了辞呈,据媒体报道,后续他将选择平安证券。

查询中证协保荐代表人信息,杨卫东仍显示在职,并且名下有一则“违法失信”记录。这一事项,显然来自证监会下发于2022年11月的监管函。

因对民生证券投行业务内部控制不完善,内控组织架构独立性不足,部分项目质控、内核把关不严,廉洁从业风险防控机制不完善等问题负有直接管理责任,杨卫东作为时任分管投行业务高管,被采取监管警示措施。

而他拟加盟的平安证券,则是上个时代的投行传奇。最近十余年来,因牵涉万福生科、乐视网等对资本市场影响重大的事件,投行业务屡遭合规质疑。

对平安证券来说,能够摒弃前嫌,招揽身负监管处罚的高管加盟,颇有“不破不立”的魄力。行家也希望,这家老牌券商能够以知耻而后勇的气度,一扫持续多年的劣习,带来新的改变。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 杠杆式投资股票

文章为作者独立观点,不代表线下股票配资_线上配资交易_线上配资股票观点